Sinais confusos

“O Brasil não é para principiantes.”

Tom Jobim

Tenho me recordado com frequência da afirmação utilizada como epígrafe deste artigo ao acompanhar e tentar interpretar os indicadores econômicos divulgados regularmente pela mídia e pelos organismos especializados.

Há uma alternância de bons e maus indicadores suficiente para deixar confusa qualquer pessoa que tente compreender o cenário atual e, mais do que isso, desenhar prováveis cenários.

Se não, vejamos.

A projeção de crescimento do PIB é positiva e as previsões não param de melhorar a partir da divulgação do resultado do primeiro trimestre, que foi superior ao esperado. No dia 28 de junho, o Boletim Focus do Banco Central aumentou a previsão de crescimento para 2021 de 5,00% para 5,05%. Mesmo considerando que a base de comparação é débil e que há um carrego estatístico (carry over) considerável para este ano, não deixa de ser uma projeção alvissareira.

Seguindo pelo lado das boas notícias, temos acompanhado o bom desempenho da bolsa de valores, cujo principal índice, o Ibovespa, segue num patamar elevado, apesar das naturais oscilações decorrentes de acontecimentos pontuais no Brasil ou no exterior. Exemplo disso é que mesmo com queda de 1,74% na sexta-feira, dia 25 de junho, o índice fechou aos 127.255 pontos, número bastante expressivo segundo os experts.

Paralelamente ao bom desempenho do mercado acionário, observa-se a redução do valor do dólar, que em junho passou a registrar cotação inferior a RS$ 5,00 depois de muito tempo.

Em contrapartida, os dados referentes à inflação não são animadores, tendo o IPCA (Índice Nacional de Preços ao Consumidor Amplo) atingido a taxa de 8,06% em 12 meses em maio último. Tomando por base a mesma referência utilizada para o crescimento do PIB, observa-se nas últimas semanas sucessivas altas nas projeções. No dia 28 de junho, o Boletim Focus do Banco Central aumentou pela 12ª semana consecutiva a previsão da inflação para 2021. A estimativa do mercado financeiro para o IPCA deste ano subiu de 5,90% para 5,97%, superando o teto superior da meta de inflação que é de 5,25%. [1]

As seguidas estimativas de alta da inflação tiveram como consequência imediata a elevação da taxa básica de juros (Selic) por parte do Comitê de Política Monetária do Banco Central (Copom). Depois de atingir o nível histórico mais baixo, 2,00%, em agosto de 2020, permanecendo nesse patamar até março de 2021, o Copom iniciou um ciclo de aumentos, elevando a Selic para 2,75% em março, 3,50% em maio e, finalmente, 4,25% na reunião do dia 17 de junho.

Dos vários indicadores publicados recentemente, o que mais me preocupou foi o divulgado pela Comissão das Nações Unidas sobre Comércio e Desenvolvimento (Unctad) em 21 de junho, segundo o qual o investimento estrangeiro direto (IED) no Brasil registrou uma queda de 62% em 2020, recuando para US$ 25 bilhões, o menor em duas décadas. Com isso, o Brasil caiu cinco posições entre os países que mais atraem investimentos estrangeiros, indo da 6ª para a 11ª posição e sendo superado, na América Latina, pelo México.

A pandemia do novo coronavírus provocou uma retração de 35% em 2020 nos investimentos estrangeiros em todo o mundo, que caíram de US$ 1,5 trilhão para US$ 1,0 trilhão, igualando praticamente o valor de 2005 e ficando 20% menor em comparação a 2009, ano imediatamente posterior à crise financeira global. . Essa retração, no entanto, não foi linear, sendo o Brasil o país que teve a maior queda na região da América Latina e Caribe, que, por sua vez, foi aquela que teve a maior queda entre as regiões emergentes do mundo, que incluem também o continente africano e parte dos países da Ásia.

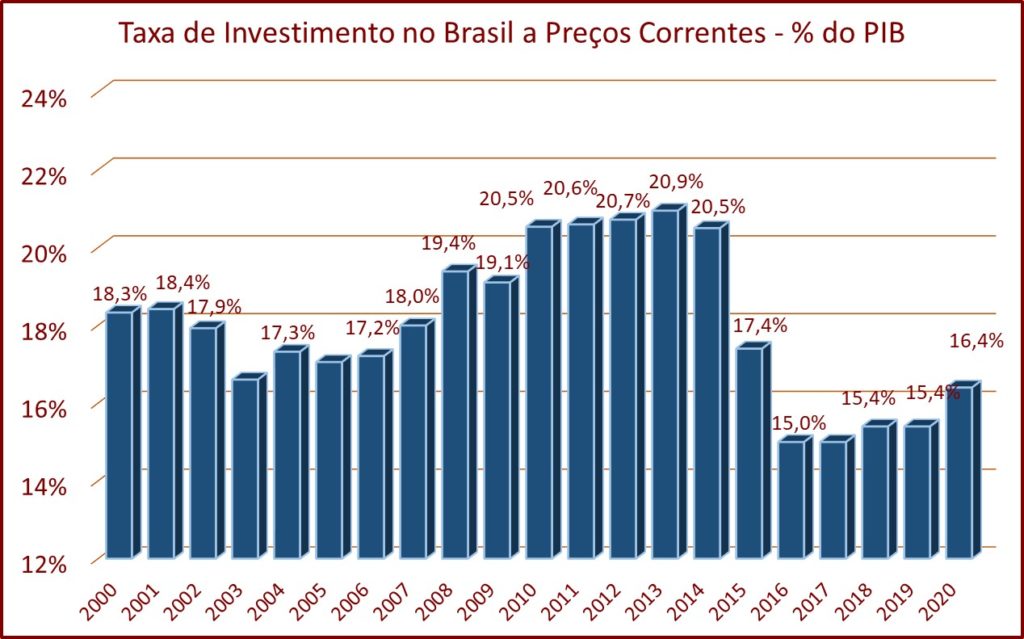

Minha preocupação está relacionada a uma perspectiva de longo prazo. Ao contrário de indicadores conjunturais como são os casos do crescimento do PIB, da taxa de câmbio ou da variação do nível de preços, a taxa de investimento tem efeito duradouro e, nesse aspecto, a taxa de investimento no Brasil, que tem oscilado em torno de 15% nos últimos anos (gráfico 1), é, historicamente, muito baixa, comparativamente à de outros países emergentes, principalmente os asiáticos. E, considerando que o brasileiro – ou por não ter condições ou por uma questão cultural – não cultiva o hábito da poupança, que é pré-requisito indispensável para o investimento, a atração de capitais provenientes do exterior tem sido fundamental para a preservação da nossa insuficiente taxa de investimento.

Gráfico 1

Elaboração: Prof. Simão Silber

Elaboração: Prof. Simão Silber

Mesmo reconhecendo que o nível dos investimentos estrangeiros se encontra em recuperação no mundo em 2021, graças à retomada do nível de atividade e ao avanço da vacinação contra a Covid-19, e que no Brasil o investimento estrangeiro registra um crescimento anual de 30% de janeiro a maio, é essencial que o objetivo de expandir a taxa de investimento permaneça ocupando lugar prioritário na cabeça de nossas autoridades.

Concluo meu artigo reverenciando o economista Calos Geraldo Langoni, ex-presidente do Banco Central (de 18 de janeiro de 1980 a 5 de setembro de 1983), falecido no último dia 13 de junho. Aluno, na Universidade de Chicago, de Theodore Schultz, ganhador do Prêmio Nobel de Economia em 1979, Langoni pensava no desenvolvimento do País a longo prazo e, nesse sentido, enfatizava a importância maior do investimento em capital humano do que em capital físico. Baseava-se na sua tese de doutorado em Chicago, em 1970, na qual estimou em 25% a taxa de retorno social dos investimentos em capital humano e em 12% a dos investimentos em capital fixo. Infelizmente, não conseguiu influenciar suficientemente gerações e gerações de responsáveis pela condução de nossa economia, razão pela qual continuam prevalecendo no Brasil a visão curto prazista e o descaso com a educação, dois dos maiores obstáculos para superarmos a armadilha da renda média.

Referências e indicações bibliográficas e webgráficas

BCB. Focus – Relatório de mercado. Disponível em file:///C:/Users/Dell/Downloads/R20210625.pdf.

LANGONI, Carlos Geraldo. A economia da transformação. Rio de Janeiro: José Olympio, 1982.

PASTORE, Affonso Celso. Langoni e o problema do desenvolvimento. O Estado de S. Paulo, 20 de junho de 2021. Disponível em https://economia.estadao.com.br/noticias/geral,langoni-e-o-problema-do-desenvolvimento,70003752618.

SERRANO, Felipe. Estrangeiras retomam investimentos e elevam entrada de capital no Brasil. O Estado de S. Paulo, 27 de junho de 2021, p. B 1.

VASSALO, Roberta. Investimento estrangeiro no Brasil caiu ao menor nível em 20 anos. Disponível em https://exame.com/economia/investimento-estrangeiro-brasil-menor-nivel-20-anos/.

[1] O centro da meta, definida pelo Conselho Monetário Nacional, é de 3,75%, com intervalo de tolerância de 1,5 ponto percentual para cima ou para baixo. Ou seja, o limite inferior é de2,25%e o superior de 5,25%.

No Comment