Competitividade em queda e a dinâmica da economia

As coisas andam tão confusas no Brasil, a sequência de más notícias que nos chegam diariamente pelos diferentes meios de comunicação é de tal ordem e a perplexidade geral diante do volume da corrupção que vinha sendo praticada na relação entre parte do empresariado e parte da classe política atingiu um nível tão elevado que, compreensivelmente, nem tudo que é divulgado acaba merecendo a devida ênfase.

Talvez por essa razão, tenha sido tão pouco realçada a divulgação, no último dia de maio, dos resultados do Índice de Competitividade Mundial 2017, elaborado pelo International Institute for Management Development (IMD), da Suíça, com o apoio no Brasil da Fundação Dom Cabral (FDC), no qual o Brasil caiu quatro posições em relação ao ano passado, ficando na 61ª colocação entre as 63 nações consideradas na amostra.

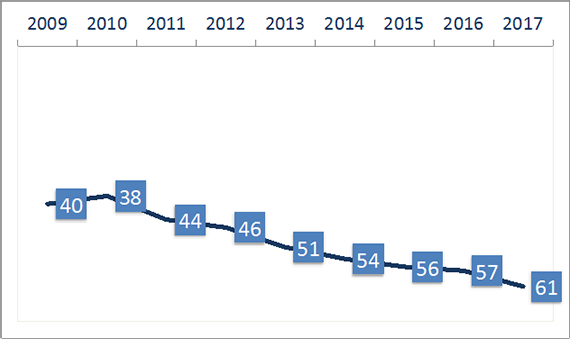

Com esse resultado, o Brasil dá prosseguimento a uma tendência de queda no cenário da competitividade internacional que se iniciou em 2011, depois de ter experimentado um período ascendente até 2010, quando ocupou a 38ª colocação, como pode ser observado no gráfico 1.

Gráfico 1 – A evolução do Brasil no Ranking de Competitividade (2009-2017) Fonte: IMD Competitiveness Yearbook 2017

De 2010 para cá, o Brasil perdeu 23 posições no ranking, chegando a essa situação nada lisonjeira, uma vez que se encontra abaixo da Ucrânia (60ª) e acima apenas da Mongólia (62ª) e da Venezuela (63ª).

Para elaborar o ranking, o IMD utiliza 260 indicadores, dos quais dois terços de dados como emprego, comércio exterior, custo de capital, infraestrutura e outros. O terço restante é obtido por meio de 6.250 respostas a uma sondagem junto a executivos internacionais, em que é medida a percepção desses executivos no que se refere a questões como corrupção, maio-ambiente e qualidade de vida nos países.

De acordo com o Prof. Arturo Bris, um dos principais responsáveis pela confecção do relatório, “a pior classificação é ocupada por países que estão sofrendo turbulências políticas e econômicas”. Portanto, para ele, não foi surpresa o resultado alcançado por Ucrânia, Brasil e Venezuela, países que passam por fortes turbulências políticas. “Essas questões estão na raiz da pobre eficiência governamental, que diminui a posição desses países no ranking”, complementa.

De fato, a fraquíssima eficiência do setor público tem peso considerável no mau resultado do Brasil, como mostra a tabela 1.

|

Ano |

Desempenho geral | Desempenho da economia | Eficiência do setor privado | Eficiência do setor público |

|

2013 |

51ª | 42ª | 37ª |

58ª |

|

2014 |

54ª | 43ª | 46ª |

58ª |

|

2015 |

56ª | 51ª | 51ª |

60ª |

|

2016 |

57ª | 55ª | 51ª |

61ª |

| 2017 | 61ª | 59ª | 49ª |

62ª |

Tabela 1 – Posição do Brasil no Ranking de Competitividade do IMD entre 63 países Fonte: IMD e FDC

Na outra ponta do ranking, está Hong Kong, que lidera pelo segundo ano consecutivo, seguido por Suíça (2ª), Cingapura (3ª), Estados Unidos (4ª) e Holanda (5ª).

José Caballero, economista-chefe do IMD, observa: “Os perfis dos países mais competitivos no mundo incluem fatores como previsibilidade e estabilidade das políticas dos governos. No caso do Brasil, isso é completamente baixo e falta visão de futuro”.

Como acontece quase toda vez que é publicado algum documento com resultados desfavoráveis para o Brasil, surgem inúmeras críticas à qualidade do mesmo ou questionamentos quanto à sua validade. Entre as principais argumentações dos que criticam e questionam tal tipo de documento costuma ser mencionada a diferença de tamanho e importância relativa dos países. O argumento, em síntese, é que não tem sentido comparar países de dimensões continentais como Brasil, Rússia ou China, por exemplo, com países de dimensões diminutas como Hong Kong, Cingapura ou Luxemburgo.

Mesmo, reconhecendo algum sentido nesse tipo de argumentação, vale lembrar que só costumam aparecer quando os resultados são desfavoráveis. Foi o que aconteceu no episódio do grau de investimento (investment grade). Quando o Brasil ascendeu à condição de grau de investimento, a comemoração foi generalizada. Quando, porém, foi rebaixado, as agências responsáveis pela certificação é que passaram a ser acusadas de não conhecer a realidade do País. O mesmo ocorreu com a revista The Economist: foi aclamada quando teve em sua capa o Cristo Redentor decolando; tempos depois, foi considerada incapaz de interpretar a nossa realidade quando algumas capas de diferentes edições realçaram a reversão do quadro e o agravamento da nossa situação econômica.

Mais recomendável do que aplaudir ou reclamar – dependendo do resultado – cada nova edição deste tipo de documento, é acompanhar histórica e sistematicamente o desempenho apresentado, procurando extrair as lições eventualmente oferecidas e observando não apenas os próprios resultados, mas também os dos demais países. Afinal, quando se trata de desenvolvimento, estamos diante de um fenômeno caracterizado por alto grau de dinamismo e, nesse sentido, enquanto alguns países ficam estagnados ou perdem posições, outros avançam e passam a propiciar a suas populações condições que serão, posteriormente, difíceis de igualar.

Por fim, mas não menos importante, é necessário lembrar que documentos dessa natureza possuem dinâmica própria, razão pela qual eventuais alterações conjunturais, para cima ou para baixo, nem sempre são captadas de imediato. Exatamente como ocorre com a economia, onde determinados indicadores são captados mais rapidamente do que outros. A esse respeito, temos um exemplo claro no Brasil com o nível de desemprego. Quando o governo de Dilma Rousseff já apresentava claros sinais de deterioração, o nível baixo de desemprego era utilizado como verdadeira tábua de salvação, servindo de base para afirmações de integrantes da equipe de que tudo seguia dentro da normalidade. O mesmo deverá acontecer quando, numa eventual reversão, a economia voltar a apresentar taxas positivas de crescimento. Provavelmente, a queda no nível de desemprego será um dos últimos indicadores a refletir a referida recuperação.

No Comment